En bref

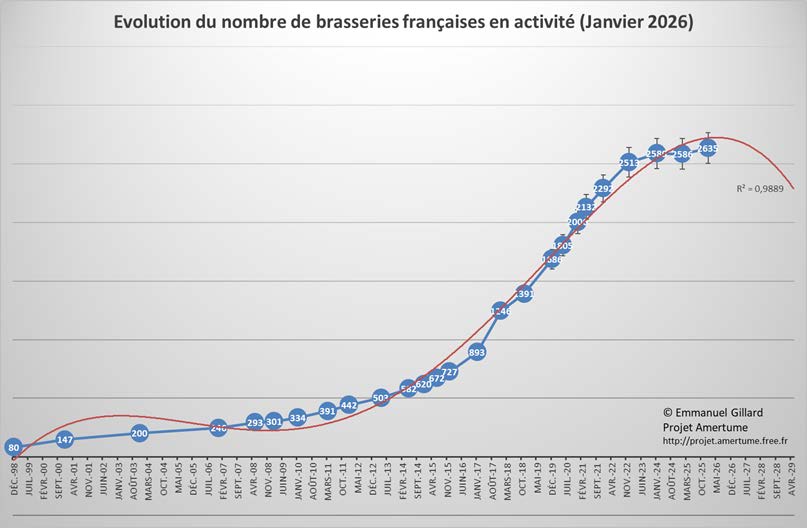

Le marché brassicole français atteint un plateau autour de 2 500-2 600 brasseries en 2026, après une décennie de croissance exponentielle. Le ratio ouvertures/fermetures est passé sous 1 depuis 2024, signe d’une consolidation en cours.

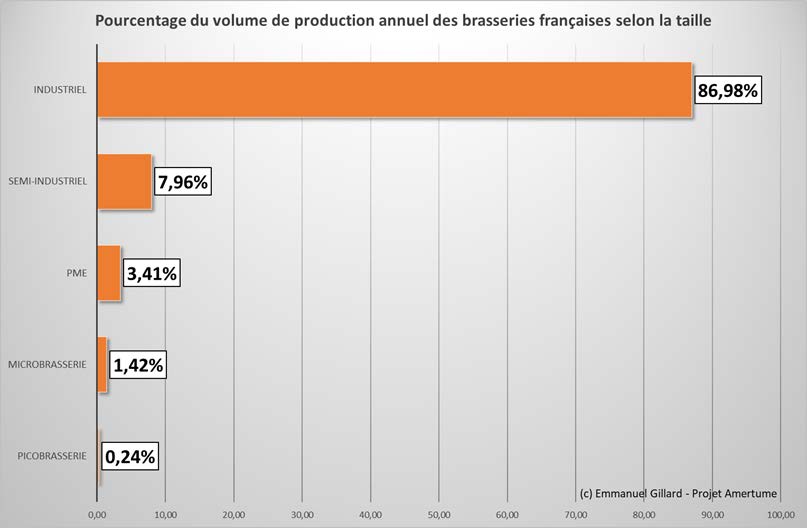

Les 8 sites industriels concentrent encore 87 % du volume produit, tandis que les pico et microbrasseries représentent plus de 80 % des unités mais seulement 1,66 % de la production.

La crise touche toute la chaîne de valeur : brasseries, distributeurs spécialisés et cavistes doivent repenser leur modèle économique.

Un plateau structurel, pas un effondrement

De la croissance exponentielle au palier

En décembre 2020, la France venait de franchir le cap des 2 000 brasseries. Les projections de l’époque annonçaient 3 500 unités dès 2023. Ça n’est jamais arrivé. En janvier 2026, Projet Amertume recense entre 2 500 et 2 600 brasseries actives, un chiffre stable depuis 2024. La courbe exponentielle s’est transformée en ligne horizontale.

Pour Emmanuel Gillard, ce n’est pas une surprise tardive : « Le maximum du ratio ouvertures/fermetures, c’était en 2017, bien avant le Covid. On commençait déjà à descendre. Le Covid et l’inflation ont été des accélérateurs, des catalyseurs. Au lieu de revenir à une réalité économique sur 10 ans, on l’a fait sur une période beaucoup plus courte. »

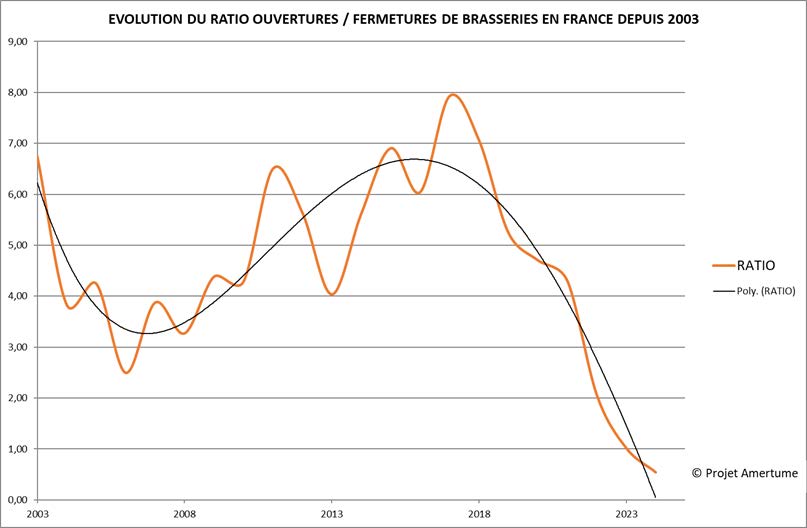

Le ratio ouvertures/fermetures, indicateur clé

L’année 2019 reste un sommet absolu : 408 ouvertures de brasseries, soit plus d’une par jour. En 2017, le ratio atteignait un record de 8 ouvertures pour 1 fermeture. Depuis, la dégringolade est nette.

En 2023, ce ratio est tombé à 1 (autant d’ouvertures que de fermetures). En 2024, il passe sous la barre de l’unité, à 0,6. Le marché détruit désormais plus de brasseries qu’il n’en crée. Les aides étatiques (PGE, chômage partiel) ont masqué la réalité pendant 2020-2021, maintenant artificiellement le nombre de structures. Une fois ces perfusions retirées, le mouvement correctif s’est accéléré.

À noter : la hausse de 160 % des droits d’accises au 1er janvier 2013 avait déjà provoqué un creux similaire dans le ratio, preuve que la fiscalité reste un levier déterminant pour la filière.

Une perspective historique qui relativise

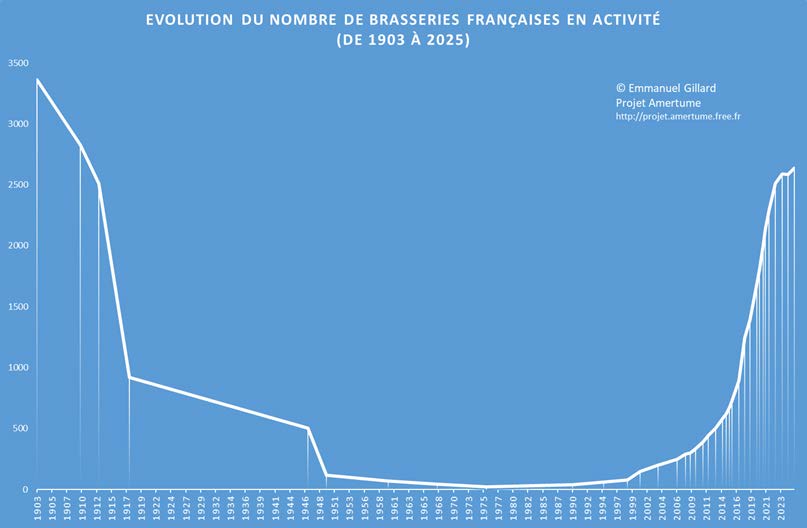

Replacé dans le temps long — depuis 1903 — le paysage brassicole français dessine une courbe en U. Deux décrochages majeurs correspondent aux guerres mondiales (environ 2 000 unités perdues à chaque fois).

Après 1945, contrairement aux attentes, le nombre de brasseries n’a pas remonté. L’arrivée de la fermentation basse, nécessitant des investissements lourds en groupes froids, et le développement du transport ferroviaire ont accéléré la concentration.

La révolution craft, amorcée par des pionniers dès les années 80 puis véritablement lancée à partir de 2005, a permis de récupérer les 2 000 brasseries perdues lors de la Seconde Guerre mondiale.

La répartition des forces : un marché à deux vitesses

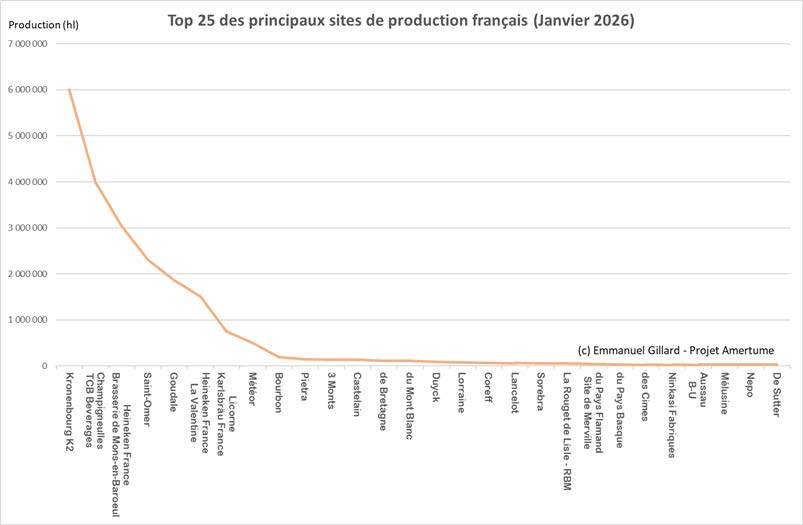

87 % du volume pour 0,45 % des unités

Les données de Projet Amertume révèlent une concentration extrême. Les 8 principaux sites industriels (plus de 200 000 hectolitres/an) — dont aucun n’appartient à un groupe français — représentent 86,98 % du volume produit mais seulement 0,45 % des unités de production.

Parmi les géants, on retrouve des acteurs comme Heineken (deux sites en France), mais aussi des structures moins connues du grand public comme Champigneulles ou Saint-Omer, spécialisées dans les marques de distributeurs et l’export.

À l’autre bout du spectre, les pico-brasseries (0-200 hL/an) et microbrasseries (200-1 000 hL/an) constituent plus de 80 % des brasseries françaises, pour à peine 1,66 % du volume total. Cette disproportion structurelle n’est pas près de changer, mais elle n’invalide pas le modèle des petites structures.

Le segment PME et semi-industriel, zone de croissance

Selon Emmanuel Gillard, les brasseries qui s’en sortent le mieux actuellement sont les PME (1 000-10 000 hL) et les semi-industriels (10 000-200 000 hL). Ce sont elles qui parviennent à professionnaliser leurs fonctions — commercial, logistique, qualité — tout en conservant une identité craft.

Le mouvement de rachats, regroupements et fusions se concentre d’ailleurs sur ce segment. Pour les pico-brasseries, la rentabilité reste accessible à condition de maîtriser ses coûts : entre 200 et 400 hectolitres par personne, une structure individuelle ou en duo peut vivre de son activité. Le problème survient quand l’embauche entre en jeu.

Comme le résume Gillard : passer de brasseur à gestionnaire d’équipe, c’est changer de métier. Et tous les bons brasseurs ne sont pas de bons gestionnaires.

Une chaîne de valeur sous pression

La crise ne s’arrête pas aux portes des brasseries. Les distributeurs spécialisés subissent un double effet ciseaux : les marges des brasseries se réduisent (donc moins de rémunération pour l’intermédiaire) et leurs propres coûts augmentent (entrepôts réfrigérés, énergie).

Les fermetures se multiplient — Craft Beer France en 2023, Brothers Loving Beer en 2024 — tandis que certaines brasseries et cavistes tentent de court-circuiter la distribution pour préserver leurs marges. Les cavistes diversifient leur offre : kombucha, produits dérivés, restauration, événementiel.

Les distributeurs généralistes s’en sortent mieux, certains allant jusqu’à créer leurs propres brasseries, comme V&B avec The French Factory. Le modèle de distribution du craft français est en pleine recomposition.

Ce que cet état des lieux implique pour 2026

Le marché brassicole français en 2026 n’est ni en crise terminale ni en croissance. Il se normalise. Le nombre de projets d’ouverture reste significatif mais le profil des porteurs de projet a changé. On entre dans l’ère de la « brasserie craft 2.0 » : plus réaliste économiquement, plus attentive à la qualité et aux coûts.

Pour les fondateurs qui réfléchissent à créer une marque de boisson, ce contexte impose de solides fondamentaux : modèle économique validé, positionnement clair, stratégie de distribution pensée en amont. Le temps des « brasseurs de baignoire » est révolu.

Retrouvez l’analyse complète d’Emmanuel Gillard et les autres tendances de la filière dans l’épisode HS22 de SUPERPOTION™.