En bref

La filière brassicole française entre dans une phase de maturité. Avec environ 2 500 à 2 600 brasseries en activité, le marché se stabilise après une décennie de croissance exponentielle.

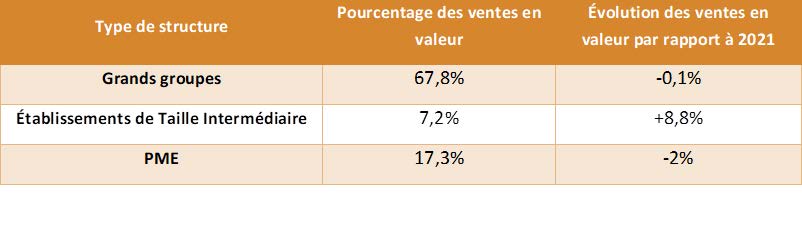

Le ratio ouvertures/fermetures indique que la consolidation est en marche. Les brasseries de taille intermédiaire (PME et semi-industriels) tirent leur épingle du jeu, tandis que les fusions et rachats se multiplient via des groupements comme New Beers (Mélusine) ou le Groupe Boissons de Corse (Pietra).

La vente directe via taprooms et brewpubs devient un levier de survie pour les petites structures, avec plus de 200 brewpubs actifs et deux ouvertures nettes par mois.

Côté produit, les gammes se rationalisent, les recettes se simplifient, et la bière sans alcool représente désormais 1 bière sur 20 consommée en France. La canette poursuit sa percée en GMS, la guerre des fûts redistribue les cartes entre inox et usage unique, et la filière amont (houblon bio, malteries régionales) se structure à vitesse grand V.

1. Un marché en tension : l’état des lieux de la filière brassicole française

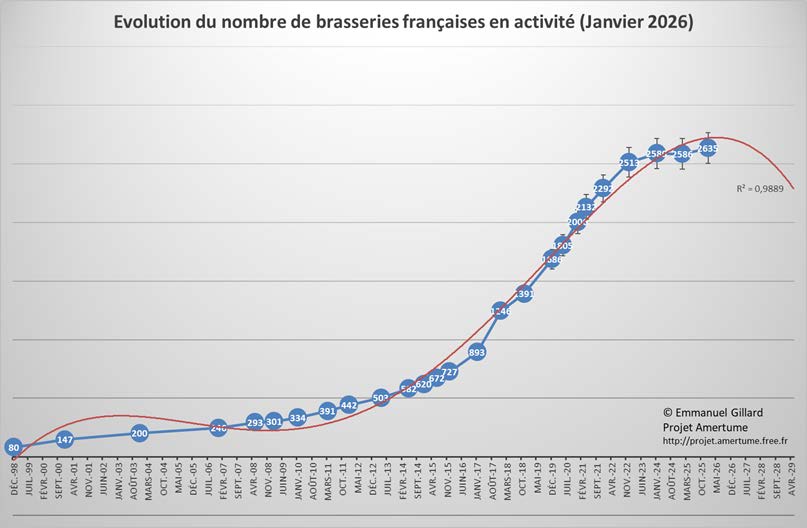

2 500 brasseries, mais une croissance en plateau

La France compte aujourd’hui entre 2 500 et 2 600 brasseries en activité selon les données du Projet Amertume. Un chiffre impressionnant qui masque un changement de dynamique majeur. En 2019, le pays enregistrait 408 ouvertures de brasseries sur une seule année — plus d’une par jour.

Les projections de l’époque anticipaient 3 500 brasseries dès 2023. Ça ne s’est pas produit. Le Covid-19 puis la guerre en Ukraine et l’inflation ont agi comme des catalyseurs, accélérant un retour à la réalité économique qui s’amorçait déjà avant la pandémie. Emmanuel Gillard le souligne : le pic du ratio ouvertures/fermetures date de 2017, avec huit créations pour une cessation d’activité.

Ce ratio a chuté en 2023, puis est passé sous la barre en 2024. Les aides publiques pendant le Covid avaient maintenu artificiellement le tissu productif. Une fois les perfusions retirées, la sélection s’est opérée. Mais Emmanuel nuance : « Ce n’est pas une catastrophe. On a récupéré, grâce à la révolution craft, les quelque 2 000 brasseries perdues pendant la Seconde Guerre mondiale. »

La concentration de la production reste massive

Le paysage brassicole français présente une asymétrie structurelle que les chiffres rendent limpide. Les 8 principaux sites de production industriels (dépassant chacun 200 000 hectolitres annuels) concentrent près de 87 % du volume produit, tout en ne représentant que 0,45 % des unités de production. À l’opposé, les brasseries de moins de 1 000 hectolitres — plus de 80 % du parc — ne pèsent que 1,66 % de la production totale. Parmi les géants, on retrouve des noms peu connus du grand public comme Champigneulles ou Saint-Omer, ultra-spécialisés dans les marques de distributeur et l’export à faible valeur ajoutée.

Cette concentration n’empêche pas la coexistence. Emmanuel défend une vision écosystémique : les picobrasseries et microbrasseries offrent de la diversité et de la visibilité à l’ensemble de la filière. « En 2021, plus personne en France n’est à plus de 20 minutes d’une brasserie en voiture. » Le modèle belge, où AB InBev cohabite avec des centaines de micro-structures, a prouvé que cette complémentarité pouvait servir l’image collective à l’export.

La crise touche toute la chaîne de valeur

Les brasseries ne sont pas les seules à souffrir. Les distributeurs spécialisés, qui jouaient un rôle commercial essentiel pour les petites unités de production, subissent un effet ciseau : marges comprimées par l’inflation d’un côté, réduction des catalogues et tentatives de court-circuitage par les brasseurs de l’autre. Craft Beer France a fermé en 2023, Brothers Loving Beer en 2024.

Les cavistes diversifient leur offre — kombucha, produits dérivés, restauration, événementiel — pour compenser la baisse des ventes de bière pure. Les distributeurs généralistes résistent mieux, et certains vont jusqu’à créer leurs propres brasseries, à l’image de V&B avec The French Factory.

2. Consolidation, brewpubs et rationalisation : les trois forces qui redessinent le craft français

Fusions et rachats : la consolidation s’accélère

Le mouvement de regroupement, longtemps attendu, a véritablement démarré en 2018 avec la création des Fabulous French Brasseurs, initiative portée par la Brasserie de Bretagne. L’objectif : fédérer des brasseries régionales pour constituer une offre nationale avec une distribution mutualisée, tout en préservant l’identité de chaque marque.

Depuis, les exemples se multiplient. The Beers Family (Jenlain + 3 Monts) mutualise les forces de vente depuis 2019. Mélusine a lancé l’alliance New Beers en intégrant Parisis, Page 24, La Berlue et, tout récemment, Gobrecht dans le Nord. Du côté du Groupe Boissons de Corse, piloté par Pietra, les acquisitions se sont enchaînées — Cagole, Paname Brewing, Demory, Prizm — souvent à la demande des brasseries elles-mêmes, confrontées à des limites de croissance.

Comme Emmanuel le rapporte, ce sont les entreprises qui sollicitent les repreneurs, pas l’inverse. Pour les très petites structures, la transmission reste compliquée : sans marque forte ni volumes significatifs, elles sont souvent invendables. Les rapprochements entre picobrasseries prennent alors la forme de fusions entre brasseurs qui se connaissent et partagent les mêmes valeurs, avec mise en commun du bloc chaud.

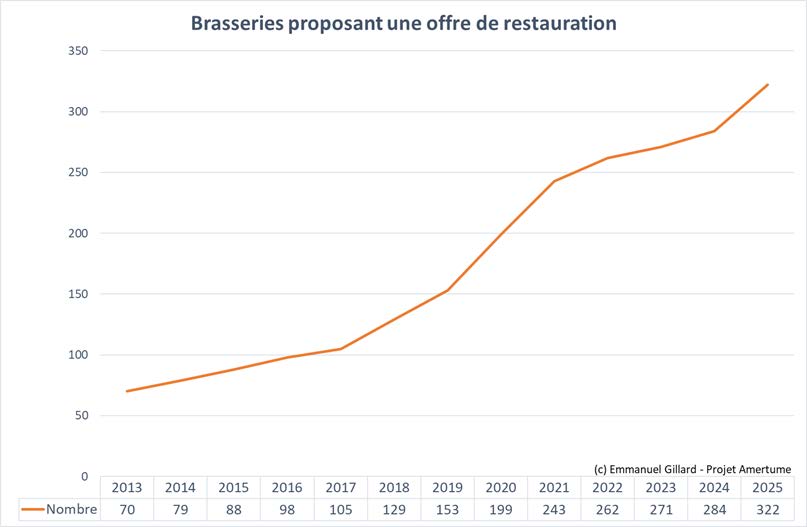

Les brewpubs et taprooms deviennent indispensables

La vente directe n’est plus un luxe, c’est une question de survie pour les brasseries des trois premières catégories (pico, micro, PME). Sans les volumes nécessaires pour optimiser les coûts de production et absorber les marges des intermédiaires, elles n’ont d’autre choix que de raccourcir la chaîne.

Emmanuel recense 204 brewpubs en activité en France, avec une dynamique de deux ouvertures nettes par mois en 2025. Le concept n’est pas neuf — Les 3 Brasseurs datent de 1986, Frog Beer de 1993 — mais il connaît un renouveau porté par les tiers-lieux.

La distinction entre brewpub et taproom mérite d’être rappelée. Le brewpub est une unité de production dont la quasi-totalité de la bière est consommée sur place. La taproom est une salle de dégustation, attenante ou non à la brasserie, où l’on vend ses propres produits sans brasser sur site.

Les deux modèles cohabitent, mais la confusion nuit à la lisibilité. Le risque principal reste la gestion de l’expérience client : un mauvais avis Google sur les toilettes d’un brewpub éclabousse directement la marque de bière. Recruter des managers compétents et former le personnel au storytelling produit n’est plus optionnel.

Des gammes plus resserrées, des recettes plus simples

La course aux brassins éphémères et aux recettes extrêmes touche à sa fin. L’ère du « toujours plus d’IBU, toujours plus de houblon, toujours plus de degrés » laisse place à une logique de rationalisation. L’inflation pousse les consommateurs à des arbitrages, favorisant des produits plus accessibles. Les cavistes réduisent leurs références pour intégrer d’autres boissons. Les distributeurs resserrent leurs catalogues pour améliorer leurs marges. Les brasseries elles-mêmes structurent leur offre autour d’un money maker — une bière de base, rentable et buvable — tout en conservant une part de créativité pour entretenir le plaisir de brasser.

« Pour moi, il y a deux piliers dans la dégustation : la buvabilité et l’équilibre. Combien de fois tu as des bières où tu dis « waouh, c’est génial », mais tu as du mal à finir ton verre ? » — Emmanuel Gillard

Cette évolution sert aussi l’accessibilité. Pour toucher un public plus large et entrer en GMS, la craft française doit proposer des bières gustativement abordables, sans renoncer à la qualité. Le retour aux fondamentaux — convivialité, rafraîchissement, rapport qualité-prix — rejoint les attentes identifiées par les études consommateurs.

3. Sans alcool, canette, terroir et filière amont : les quatre fronts de l’innovation

La bière sans alcool, segment incontournable mais complexe

Une bière sur vingt consommée en France est désormais sans alcool. Kronenbourg (groupe Carlsberg) domine largement ce segment, ayant misé très tôt sur le créneau. L’image du consommateur qui ne boit pas d’alcool évolue : le « sober curious » et le « mindful drinking » normalisent l’alternance entre bière classique et bière sans alcool selon les circonstances.

Les innovations techniques — levures maltose négatives, sous-traitance chez des spécialistes comme Anders! ou BCB en Belgique — rendent le sans alcool accessible aux petites brasseries sans investissement lourd. Reste un débat de fond. La réglementation française autorise l’appellation « sans alcool » jusqu’à 1,2 % ABV, bien au-dessus du seuil européen de 0,5 %. La question de la pasteurisation, nécessaire à la conservation mais destructrice d’arômes, entre en tension avec l’ADN du craft.

Emmanuel recommande aux brasseries de tester le marché via la sous-traitance plutôt que d’investir à l’aveugle : la demande varie fortement selon les territoires. L’essentiel est de ne pas ignorer ce segment, qui reste, selon le baromètre 2025 SoWine-Dynata, la boisson sans alcool préférée des Français à 61 %.

La canette confirme sa percée

La canette a presque perdu son image cheap en France. Poussée à la fois par la craft et par les GMS (un camion transporte deux fois plus de bière en canette qu’en bouteille), elle s’impose comme le format de référence pour les IPA/NEIPA/DDH et les bières fraîches. L’arrivée de solutions comme Nomoq (impression directe, sans minimum de commande) a démocratisé l’accès au design personnalisé. L’encannage mobile — avec des acteurs français comme Remplis-moi, Canette Factory ou l’Encanneur — permet de tester le marché à moindre risque.

En GMS, les rayons bière se sont considérablement étoffés ces dernières années, passant en moyenne de 43 à 80 références entre 2017 et 2022. Mais 2023 a marqué un premier retournement, avec une hausse de prix de 13 % qui a provoqué une baisse des volumes sur tous les segments sauf le sans alcool. Trois bières sur quatre vendues en France le sont en grande surface.

Pour les petites brasseries, une présence dans les deux ou trois magasins proches du lieu de production reste un levier de visibilité à faible coût. Pour les brasseries de taille intermédiaire, la GMS représente un canal stratégique majeur.

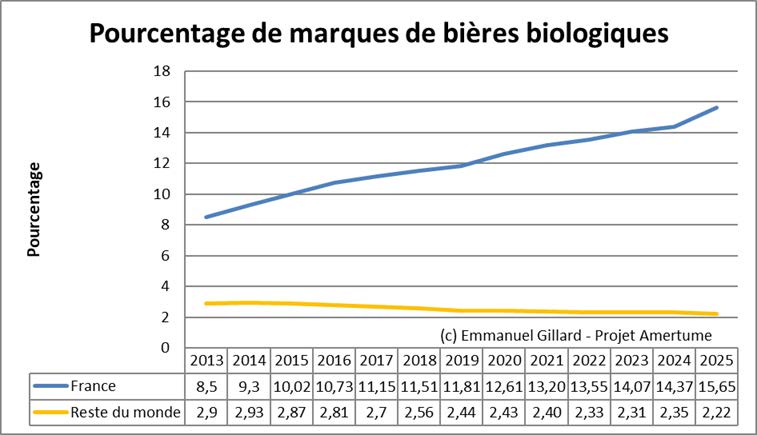

Terroir, houblon bio et malteries régionales : la filière amont se structure

La filière amont française a connu une transformation remarquable. En 2024, on compte 228 exploitations houblonnières pour 750 hectares cultivés, dont 300 en bio — contre 1 hectare bio en 2015. Les malteries régionales, au nombre de 21 au moins, permettent désormais de produire des bières 100 % locales dans la plupart des régions.

La bière de terroir, avec ses ingrédients tracés jusqu’à la parcelle, n’est plus un concept théorique. Des brasseries comme Dulion ou Ribella en Corse poussent cette logique jusqu’au bout. Le modèle a ses contraintes. Les malteries artisanales ne peuvent rivaliser sur les prix avec les industriels (ratio de productivité de 1 à 6 000 avec Soufflet). La variabilité d’un lot à l’autre, inhérente au terroir, impose aux brasseurs de maîtriser l’analyse de malt et d’adapter leurs diagrammes de chauffe.

Mais c’est précisément cette variabilité qui fait la valeur : communiquer sur l’origine des ingrédients, le nom du producteur, l’histoire de la parcelle, constitue un levier de différenciation puissant. La question d’un style de bière spécifiquement français reste ouverte.

Emmanuel plaide pour une mobilisation collective autour du patrimoine viticole — co-fermentations, vieillissements en barriques de vin — plutôt qu’une simple copie du modèle italien.

La guerre des fûts : inox contre usage unique

Le marché des fûts vit une redistribution. Le Keykeg et les autres fûts à usage unique avaient séduit le craft avec leurs avantages pratiques : pas de consigne, pas de sanitation, conservation longue, simplicité de tirage.

Mais l’inflation a doublé leur coût (de 10 euros en 2019 à 15 euros minimum aujourd’hui), ramenant l’inox dans la course. L’innovation Vertex de Thielmann — inox 30 % plus léger et totalement inerte — renforce cette tendance au retour. Des services de location comme Myfut (à partir de 4 euros par mois) ou Soofût offrent une alternative intermédiaire. Le bon choix dépend du profil de chaque brasserie : l’inox pour la clientèle de proximité, l’usage unique pour l’export et les événements.

À propos de l’invité

Emmanuel Gillard est biérologue, zythologue et juré international de concours bière. Ingénieur de formation, il est le fondateur du Projet Amertume, la base de données indépendante la plus complète sur les brasseries françaises. Son e-book de plus de 2 280 pages documente l’histoire, les chiffres et les tendances de la filière brassicole française. L’intégralité des dons liés au téléchargement est reversée aux Restos du Cœur.

Site : projet.amertume.free.fr